Más de US$1.500 millones espera recaudar el SII tras fiscalizaciones originadas por reportajes sobre paraísos fiscales

08.10.2024

El Fisco chileno podría financiar la construcción de cinco hospitales gracias a las liquidaciones tributarias que realizó el Servicio de Impuestos Internos en las más de 200 auditorías que abrió tras la publicación de reportajes originados en grandes filtraciones recibidas por el Consorcio Internacional de Periodistas de Investigación (ICIJ), cuyos capítulos chilenos fueron elaborados y difundidos por CIPER, el último de ellos en conjunto con LaBot. La cifra aún no contabiliza los resultados de la investigación por los Pandora Papers. Tampoco implica que el Fisco haya ya recaudado ese monto, sino que corresponde a lo cobrado por el SII.

¿Cuánto aporta el periodismo al país? En general la respuesta a esa pregunta es un tanto abstracta pues se refiere al impacto de la información en la sociedad o la calidad de la democracia, pero nuevos datos recabados por CIPER y LaBot entregan un resultado muy concreto. Las mega filtraciones de documentos sobre paraísos fiscales que gatillaron proyectos del Consorcio Internacional de Periodistas de Investigación (ICIJ por su sigla en inglés) han tenido un efecto muy relevante para el fisco chileno, que podría recibir más de $1.500 millones de dólares gracias a las 216 auditorías que inició el Servicio de Impuestos Internos (SII) tras la publicación de decenas de reportajes vinculados a los Panama Papers, Paradise Papers, Pandora Papers y Bahamas Leaks.

El monto equivale al presupuesto necesario para financiar cinco hospitales de alta complejidad como el que actualmente se construye en Coquimbo. Es decir, alcanzaría para sumar al sistema de salud más de 3 mil camas, 110 pabellones quirúrgicos, 405 boxes de consultas; 30 salas de atención integral del parto y cinco servicios de urgencia con helipuerto.

Aunque los Panama Papers y los Pandora Papers fueron los proyectos que más impacto noticioso tuvieron en Chile y el mundo, son los Paradise Papers los que han generado investigaciones tributarias con mayor rendimiento para el Fisco hasta ahora. Según los datos entregados por el SII a través de la Ley de Transparencia, de los US$1.546.995.138 liquidados por el organismo a distintos contribuyentes, US$1.545.135.232 corresponden a auditorías vinculadas a los Paradise Papers. Muy atrás le siguen los Panama Papers, con US$1.032.845, y Bahama Leaks, con US$827.060. Los procesos vinculados a los Pandora Papers –52 fiscalizaciones en total– aún están en curso, por lo que recién se esperan los primeros resultados a partir de fines de este año.

Para dimensionar la enorme cifra, en el último “cómputo” publicado por el ICIJ sobre los Panama Papers en 2021, en todo el mundo se habían recuperado US$ 1.360 millones, es decir, unos US$200 millones menos que el total en Chile. El monto también se asemeja a los impuestos que recuperó el Fisco tras el “perdonazo” o “blanqueo” tributario de 2015. Ese año se abrió una ventana excepcional para que contribuyentes domiciliados en Chile que no habían declarado bienes o rentas en el exterior pudieran hacerlo a una tasa preferencial del 8%. El SII recibió más de 7.800 declaraciones, lo que permitió recaudar US$1.502 millones (ver aquí).

Además de los US$1.546 millones que liquidó el servicio gracias a los distintos proyectos periodísticos, el organismo cursó una multa por US$ 7,8 millones a un contribuyente por una infracción al Código Tributario relativa a no pagar impuestos sujetos a retención o recargo. La sanción considera intereses y reajustes, y es una de las más altas cursadas por el SII en su historia.

Los datos del SII muestran que el rendimiento tributario de la auditoría a los Paradise Papers se concentra el año 2022, con US$1.541.279.151. Desde el organismo tributario aclaran que eso no significa que ese monto ya haya sido recaudado por el Fisco, sino que se trata de los cobros realizados por el SII tras las auditorías tributarias en que se detectaron diferencias entre los impuestos adeudados y los montos efectivamente pagados, más intereses, reajustes y multas. A partir del momento en que el SII realiza la liquidación o cobro el dinero se considera “recuperado”.

En este caso, según la indagación de CIPER y LaBot, el grueso del monto correspondería a una sola empresa que no se allanó a pagar lo exigido por el SII, por lo que el cobro se encuentra en proceso de reclamación, sin que exista un fallo ejecutoriado. Eso implica que el monto podría cambiar si un tribunal así lo determina.

Los Paradise Papers, menos populares que otros proyectos periodísticos sobre paraísos fiscales, revelaron esquemas elusivos de importantes empresas globales. En Chile fueron publicados por CIPER en noviembre de 2017, como parte de una investigación global liderada por ICIJ en la que participaron 96 medios de 67 países. El origen fue una filtración obtenida por el diario alemán Süddeutsche Zeitung con 13,4 millones de documentos de Appleby, una empresa domiciliada en Bermudas y uno de los más importantes bufetes que presta servicios a quienes operan en paraísos fiscales (vea aquí el especial de CIPER sobre los Paradise Papers).

El capítulo chileno de los Paradise Papers se centró en tres empresas extranjeras con millonarias inversiones en el país. Los documentos de Appleby permitieron mostrar cómo corporaciones y otros grandes contribuyentes utilizaron paraísos fiscales para diseñar esquemas societarios u operaciones que permitieran pagar menos impuestos.

El Servicio de Impuestos Internos sólo entregó a través de Transparencia información agregada sobre el rendimiento tributario, sin referirse a los casos que explican esos resultados debido a la reserva a la que están obligados. Información anexa recabada para este reportaje indica que el enorme cobro de 2022 correspondería a la minera suiza Glencore.

LOS MOVIMIENTOS DE GLENCORE

Glencore tomó control de Xstrata en 2013 y realizó una compleja reestructuración societaria, en la que Chile jugó un rol relevante. Los documentos de Appleby mostraron una estructura societaria encabezada por Glencore Holdings (Bermuda) Limited, que creó tanto Ronlis Limited en Bermudas como Glencore Inversiones Chile SpA, bajo cuyo alero quedaron las operaciones cupríferas Lomas Bayas, Altonorte y Punitaqui. La fórmula permitió que la subsidiaria chilena hiciera un “préstamo” a Ronlis de US$534 millones. Los expertos tributarios consultados en ese momento por CIPER alertaron que la figura podría ocultar una forma de retirar utilidades sin pagar los impuestos correspondientes (vea aquí ese reportaje).

Al preguntarle a Glencore Chile por el enorme monto que le está cobrando el SII, la empresa respondió por escrito que efectivamente tienen lo que llamaron “una diferencia de opinión” con el organismo estatal respecto al impuesto a la renta pagado en 2019. “La diferencia radica –principalmente– en la interpretación de los efectos tributarios derivados de la disolución de una sociedad extranjera de la que Glencore era propietaria, lo que no tiene relación alguna con imputaciones de elusión tributaria por parte del Servicio de Impuestos Internos”, reconociendo que tiene un litigio con el organismo público, pero desechando que esté vinculado a los Paradise Papers. Respecto del monto, no lo confirmaron ni lo descartaron.

Es posible que el cobro tenga su origen en la auditoría que se inició tras la publicación de los Paradise Papers, pero que no se refiera específicamente a lo publicado en ese momento, sino a algo que el SII descubrió a raíz de esa indagatoria. Los registros del Diario Oficial muestran varios movimientos societarios vinculados a compañías domiciliadas en el extranjero que podrían haber despertado los cuestionamientos del SII. Por ejemplo, en 2017 la matriz de Glencore Inversiones Chile SpA dejó de ser Glencore Holdings (Bermuda) Limited y fue reemplazada por la sociedad panameña Lixul S.A.

Otro movimiento relevante tuvo lugar en diciembre de ese año, cuando Glencore Chile S.A. (distinta a Glencore Inversiones Chile SpA) se transformó en una sociedad por acciones SPA y aumentó su capital, de US$950 millones a US$1.650 millones. La sociedad que pagó ese aumento fue Jangleglade Limited, domiciliada en el Reino Unido y que a partir de enero de este año pasó a llamarse Glencore Industrial Assets Uk Limited.

Volviendo a 2017, tras el aumento de capital Glencore Chile SpA quedó en manos de Jangleglade Limited, Talengo Holding AG y Narana Holding AG (estas dos últimas domiciliadas en Suiza).

En 2018 Glencore Chile SpA comunicó la absorción de Glencore Inversiones Chile SpA, operación que fue observada por el SII, que cuestionó una diferencia de US$60 mil, un monto pequeño dado el volumen de la empresa. Por último, en 2022, Glencore Chile SpA quedó como única dueña de Glencore Asesorías Chile Limitada, luego de “comprar” su participación a dos sociedades panameñas: Milio Overseas INC y Feldyn Associates INC.

LAS OPERACIONES DE ALSACIA Y WALMART

Otra de las empresas que utilizó los servicios de Appleby fue la colombiana Inversiones Alsacia, que en ese momento era el mayor operador del Transantiago y alegaba estar viviendo un complejo momento financiero. Los documentos de Paradise Paper mostraron una compleja red de transferencias entre empresas relacionadas por servicios complementarios al transporte de pasajeros. Entre 2013 y 2016 esos pagos a empresas que también eran propiedad de Alsacia aumentaron de US$12,6 millones a US$55,2 millones. Además, se descubrió una red de sociedades en paraísos fiscales. Detrás de algunas de las operaciones chilenas estaban dos empresas de papel creadas en Bermudas: Panamerican Investments Ltd. y Jersey Re Ltd. Mientras la primera tomó el control de uno de los troncales del Transantiago, la segunda se constituyó para reasegurar la operación en Chile, un esquema que suele utilizarse para disfrazar el retiro de utilidades (vea aquí ese reportaje).

Alsacia no sólo fue cuestionada por sus operaciones en paraísos fiscales, sino que su nivel de servicio dejó mucho que desear desde la puesta en marcha del Transantiago. En 2017 no obtuvo la renovación de su concesión y tras un periodo de transición dejó de operar en Chile en 2019. Dos años más tarde, el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI) rechazó una demanda que había presentado contra el Estado de Chile en que acusaba haber sido expropiada.

La tercera revelación del capítulo chileno de los Paradise Papers se relaciona con Walmart, el gigante del retail estadounidense que en 2008 compró D&S, la antigua dueña de los supermercados Líder, Ekono y Acuenta. Al momento de la publicación, el SII se encontraba litigando con Walmart tras descubrir que la toma de control de la cadena chilena de supermercados fue pivoteada desde un fideicomiso domiciliado en Panamá a partir de un millonario préstamo del banco HSBC en ese país a una filial de Walmart en Chile. Así, tras la adquisición de D&S, la filial chilena estuvo pagando durante años ese crédito con altísimas tasas de interés y declarando pérdidas ante el SII. En resumen: las utilidades que aquí obtenía Walmart eran retiradas libres de impuestos en Panamá por el fideicomiso, garante del crédito.

El reportaje sobre los Paradise Papers aportó nuevos datos relevantes para el litigio que el SII tenía con Walmart y eso ayudó a que finalmente la compañía estadounidense se allanara a un acuerdo. El SII no reveló el monto que tuvo que pagar Walmart y la empresa se limitó a decir que no se referiría al tema.

EL SII Y LAS FILTRACIONES

Tras la publicación de los Panama Papers –proyecto liderado por el ICIJ y en el que participó CIPER y más de 100 medios de 76 países– en abril de 2016, el Servicio de Impuestos Internos abrió 109 auditorías tributarias a contribuyentes con sociedades en Panamá, Islas Vírgenes, Bahamas y otras jurisdicciones offshore. En una docena de esas fiscalizaciones el SII detectó anomalías e hizo liquidaciones por poco más de un millón de dólares.

A partir de ese trabajo periodístico internacional que involucró el análisis de más de 11,5 millones de documentos filtrados del bufete panameño Mossack Fonseca, servicios tributarios de distintos países se unieron en un grupo de trabajo colaborativo a través de la red JITSIC (Fuerza de Trabajo Internacional Conjunta sobre Inteligencia Compartida y Colaboración) de la OECD, donde participan 42 administraciones y que tiene como fin combatir de manera conjunta la evasión fiscal transfronteriza.

Cada vez que el ICIJ anuncia por redes sociales la publicación inminente de algún proyecto periodístico sobre paraísos fiscales, la red JITSIC se activa y se alista el trabajo de inteligencia fiscal, teniendo como punto de partida los antecedentes de contribuyentes de todo el mundo que la prensa –en este caso los medios socios del ICIJ– va exponiendo a la opinión pública. Así sucedió con Paradise Papers y con Pandora Papers.

En el caso de Chile, el Servicio de Impuestos Internos ha abierto 216 fiscalizaciones –algunas aún en curso– en virtud de esos antecedentes y de otros nuevos que ha podido recabar en el marco del trabajo de inteligencia coordinado de JITSIC. Otro de los mecanismos con los cuenta el servicio para apalancar sus investigaciones transfronterizas proviene de los convenios de intercambio de información que mantiene vigente con administraciones tributarias de 134 países.

“En el marco de la aplicación de nuestro Modelo de Gestión de Cumplimiento Tributario, el Servicio de Impuestos Internos ha avanzado en fortalecer sus estrategias de acceso e intercambio de información, así como en la colaboración internacional. Esto incluye un enfoque especial en el monitoreo y la fiscalización de multinacionales y grandes patrimonios, dado el impacto que el incumplimiento en estos sectores puede tener en nuestro sistema tributario”, señalaron desde el SII.

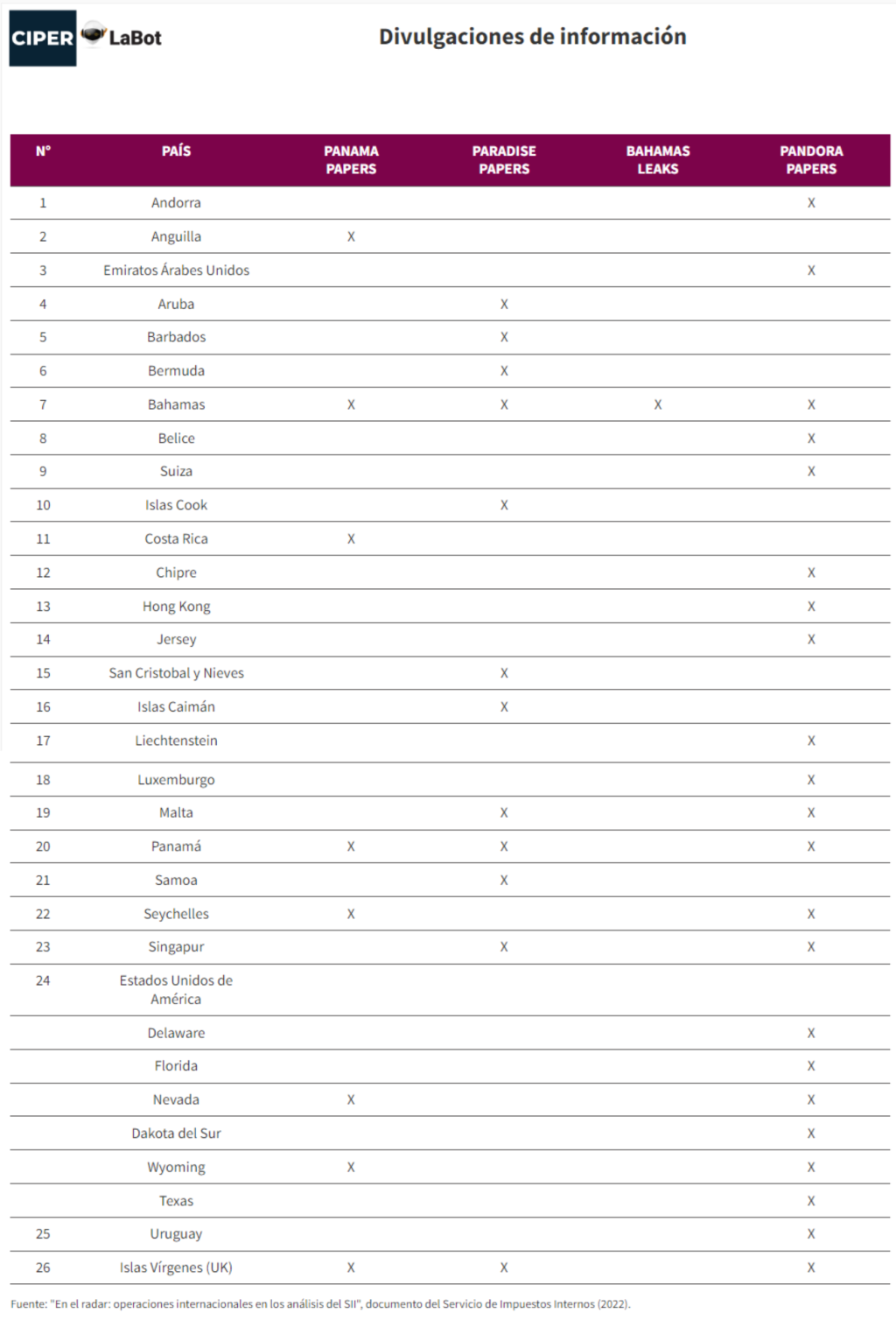

Los proyectos Panama Papers, Bahamas Leaks, Paradise Papers y Pandora Papers, le han permitido al SII identificar a 711 contribuyentes directamente vinculados a esas divulgaciones y, además, trazar un mapa con 26 territorios o jurisdicciones utilizados de manera recurrente en operaciones tributarias internacionales.

Además de las liquidaciones que puede realizar el SII a partir de las filtraciones, gracias a las operaciones tributarias expuestas en esos trabajos periodísticos el servicio ha podido identificar nuevas formas de elusión y ha incluido tres nuevos casos al catálogo de esquemas tributarios, documento con el que el organismo busca prevenir la obtención de ventajas tributarias indebidas (ver aquí).

Sobre esto último, desde el SII indicaron: “A través del análisis de casos de divulgación como los Panama Papers y Paradise Papers, y gracias a la colaboración con otras administraciones tributarias, hemos podido identificar diversos esquemas y figuras elusivas. Estas, por su relevancia y probabilidad de ocurrencia en nuestro país, han sido incorporadas al Catálogo de Esquemas Tributarios y han generado auditorías a determinados contribuyentes, lo que subraya la importancia de la información que obtenemos a partir de estos casos”.

No hay comentarios:

Publicar un comentario